伊斯蘭債四大免疫系統即刻啟動

聯準會緊急降息兩碼、2008年金融危機來首見

全球疫情風險升溫,對於全球經濟和市場的衝擊比初期市場看法更加嚴峻和長久,眾多不確定性讓全球央行及政府提高防疫措施之虞,也將推出更多寬鬆政策,期能發揮支撐經濟的效果。聯準會3/3盤中宣布降息兩碼,一度帶動道瓊工業指數上漲超過300點,但隨後市場轉而擔心聯準會此舉可能意謂疫情對經濟衝擊超出預期,美股三大指數收盤跌逾2%,美國各天期公債走揚,十年期公債殖利率跌至1%。

值此政策積極做多、靜待變數釐清的觀察期,伊斯蘭債資產在這非常時期將透過四大免疫系統提供投資人分散投資組合、降低風險、挺過市場震盪期,以及追求長期收益累積的機會。建議投資人可採單筆分批策略佈局本基金,強化投資組合抗震免疫力。

四大免疫系統即刻啟動

免疫一

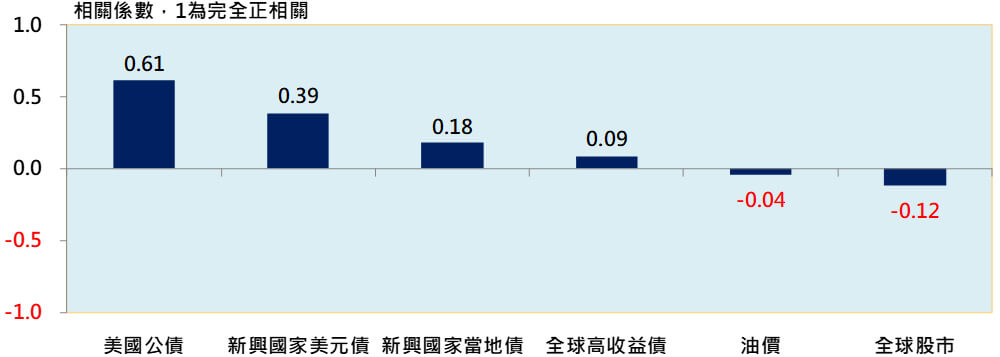

伊斯蘭債與主要資產相關性低,受感染風險低

以道瓊伊斯蘭債指數為例,其與股、債、商品的相關性普遍偏低,惟與美元計價高評級之美國公債指數有較高的相關性

伊斯蘭債券與主要資產之相關性

資料來源:彭博資訊截至2020/2/28,除道瓊伊斯蘭債指數外,其餘均為ICE美銀美林債券指數、摩根士丹利全球股市指數,取過去兩年日報酬率之相關性,相關係數介於0(無相關)與1(完全正相關)之間,其間數值越高,代表相關性越高。

免疫二

美元投資級債,美國公債漲時跟漲、美國公債跌時有撐

美元計價且為投資級債信評等的伊斯蘭債指數,於美國公債殖利率下滑時,其績效表現空間較高;然而公債殖利率上揚時,也能有正報酬機會。

| 美國十年期公債(每月) | 殖利率平均月變動(基本點) | 道瓊伊斯蘭債指數平均月報酬% |

| 殖利率下滑時(公債漲) | -20.79 | +0.65% |

| 殖利率彈升時(公債跌) | +15.42 | +0.15% |

資料來源:彭博資訊,統計道瓊伊斯蘭債券指數2005/9/30成立以來截至2020/2月底表現

免疫三

雖然波灣為主要產油國,但伊斯蘭債與油價相關性低

- 以道瓊伊斯蘭債指數為例,產業債僅有:工業債(佔6%)、金融債(佔11%),其餘為主權債或政府相關債(截至2020/1月)

- 當油價上漲時,伊斯蘭債指數多可受惠,因國家財政收入或能源產業獲利增加。然而油價下跌時,只要不是崩盤跌破成本以下過久時間,債券本質上乃可展現長期收益的累積

| 油價(每月) | 油價平均月變動% | 道瓊伊斯蘭債指數平均月報酬% |

| 油價彈升時 | +6.37% | +0.55% |

| 油價下滑時 | -7.00% | +0.20% |

資料來源:彭博資訊,取布蘭特油價為例,統計道瓊伊斯蘭債券指數2005/9/30成立以來截至2020/2月底表現

免疫四

新興國家發行多,恐慌紓解時跟漲、恐慌加劇時淡定

伊斯蘭債發行國主要以新興國家為多,較能受惠於市場樂觀情境(恐慌紓解時);然而當市場恐慌時,伊斯蘭債仍可發揮其債券的防禦特色

| 恐慌指數(每月) | 恐慌指數VIX平均月變動(點) | 道瓊伊斯蘭債指數平均月報酬% |

| 恐慌紓解時 | -2.89 | +0.69% |

| 恐慌加劇時 | +3.73 | +0.03% |

資料來源:彭博資訊,統計道瓊伊斯蘭債券指數2005/9/30成立以來截至2020/2月底表現

伊斯蘭債相較於廣泛的新興國家美元債更具跟漲、抗跌,波動低三大特性!

資料來源:彭博資訊,取道瓊伊斯蘭債指數與摩根大通新興國家美元主權債指數、美國十年期公債殖利率為例,截至2020/2/28

推薦基金:富蘭克林坦伯頓伊斯蘭債券基金(本基金之配息來源可能為本金)

本基金各區間表現皆高於同類型基金平均,投資機會值得留意

| 累積報酬率 % | 三個月 | 六個月 | 一年 | 二年 | 三年 | 五年 | 波動風險 |

| 本基金 | 2.18 | 1.94 | 10.30 | 11.76 | 17.04 | 15.54 | 3.02 |

| 台灣核備環球債券 美元型基金平均 | 1.85 | 1.49 | 6.75 | 7.20 | 10.80 | 11.57 | 3.49 |

| 本基金排名/檔數 | 17/37 | 13/37 | 6/37 | 8/37 | 4/37 | 12/33 | 17/37 |

資料來源︰理柏資訊,原幣計價截至2020/2/28,以A股累積股份為準,波動風險為過去三年月報酬率之年化標準差。基金過去績效不代表未來績效之保證