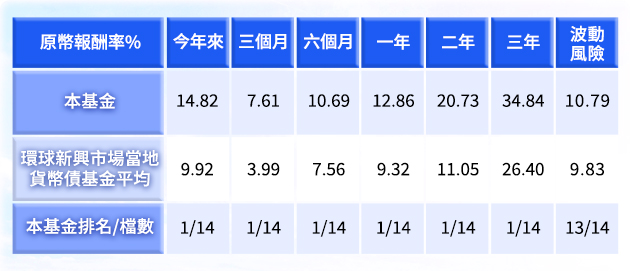

| |

全球貿易正在改寫,新興國家之間的貿易佔比,已從2000年的三成倍增至2024年的六成,不再仰賴工業國主導。在這樣的轉變下,市場資金轉向

更具供應鏈彈性與整合潛力的新興市場。

|

|

| |

與此同時,新興國家當地貨幣公債市場快速發展,在

財政體質改善與政策主導性提升下,主權債不再是邊陲資產,而是

具備獨立走勢與長期配置價值的核心拼圖。

|

|

| |

富蘭克林坦伯頓新興國家固定收益基金

(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金),提供三種收益來源機會:

|

|

| |

不是每次市場結構改變都有機會參與。

錯過利差,錯過匯差,新興債你還準備錯過?

現在點進來

最快五分鐘就可能改變下半年佈局!

|

|

|