伊斯蘭債券基金

")

")

伊斯蘭債與主要債券資產的相關性低,納入伊斯蘭債於投資組合內,觸及更多面向的債券投資題材!

伊斯蘭債指數的波動度低於主要債券指數,納入伊斯蘭債的投資,可望降低整體投資組合波動風險

伊斯蘭債券為平均投資級信評、美元資產、波動低的固定收益類別,多數時間可於投資組合中扮演平衡股市震盪、降低投資組合波動度的角色。

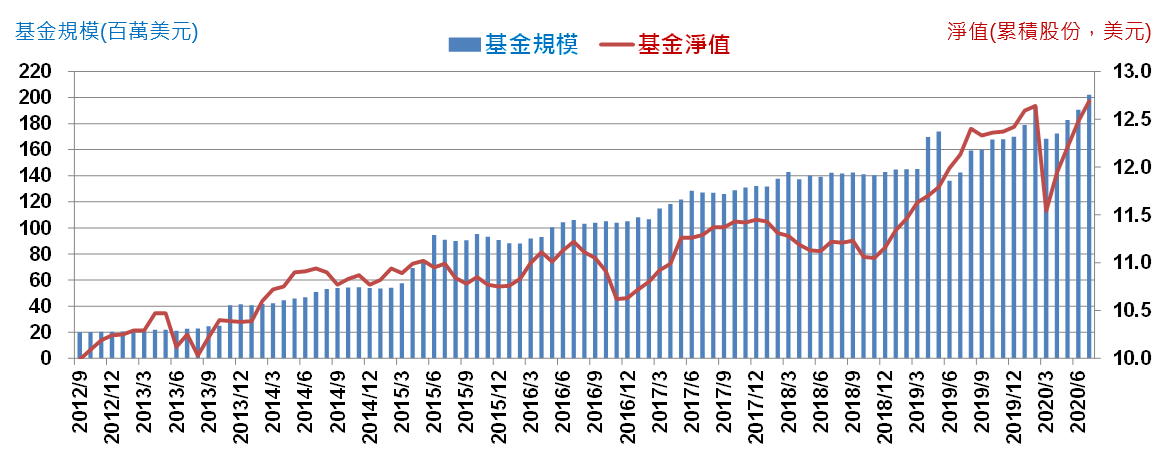

根據理柏資訊,假設自2005年九月底開始每月進場投資道瓊伊斯蘭債指數三年,截至2020/7/31,平均美元滾動報酬率為13.61%,正報酬率為95.80%。

原幣累積報酬率(%)

| 累積報酬率 % | 三個月 | 六個月 | 一年 | 二年 | 三年 | 五年 | 波動風險 |

| 本基金 | -2.42 | -1.06 | -0.57 | -1.69 | 7.99 | 1.97 | 7.27 |

在投資目標和政策的限制下,本基金只能投資於於經伊斯蘭認可(Halal )之可轉讓證券,不得投資於以下被禁止的產業:酒精、煙草、遊戲或賭博、透過任何媒介型式製作或發布純粹為娛樂目的之內容、武器和國防相關產品、豬肉品相關、 傳統的銀行業務、保險或任何其他利息相關金融服務活動。 本公司委任馬來西亞伊斯蘭金融顧問公司Amanie Advisors擔任公司的伊斯蘭教律監督委員會,以監督本基金是否遵守伊斯蘭教律。